PERCO (Vermögenssparplan für die Rente)

Prédécesseur du Plan d’Epargne Retraite d’Entreprise Collectif (PERECO) créé par la loi PACTE, le PERCO est une solution pour bénéficier d’un revenu complémentaire pendant la retraite, en bénéficiant de l’aide éventuelle de son employeur et d’un cadre fiscal et social avantageux. Le PERCO n’est plus commercialisé depuis le 1er octobre 2020 mais reste disponible si votre entreprise le proposait avant cette date. |

![]()

Les avantages du PERCO

Un revenu complémentaire à la retraite

Votre épargne est disponible lors de votre départ à la retraite sous forme de capital et/ou de rente. |

Une fiscalité privilégiée

Les sommes affectées à un PERCO (participation, intéressement et abondement) bénéficient d'une exonération d'impôt sur le revenu et sont uniquement soumises à la CSG et à la CRDS2. |

L'aide de l'entreprise

L’aide de l’entreprise qui, a minima, prend en charge vos frais de tenue de compte1 et qui peut, selon les accords de votre entreprise, également assortir vos versements d'un abondement. |

La flexibilité

Les sommes épargnées au sein d'un PERCO peuvent également bénéficier de cas de déblocage anticipé prévus par la législation. |

![]()

Qui peut en bénéficier ?

Tous les salariés de l’entreprise ou du groupe. Une condition d’ancienneté de trois mois maximum peut être requise.

Les chefs d’entreprise et mandataires sociaux dès lors qu’ils emploient de 1 à 249 salariés 3, ainsi que le conjoint ou le partenaire lié par un pacte civil de solidarité du chef d’entreprise s’il a le statut de conjoint collaborateur ou de conjoint associé.

![]()

Comment ça fonctionne ?

Le PERCO est un dispositif mis en place par votre entreprise à la suite d’un accord collectif, d'un accord d’entreprise ou par décision unilatérale de l’employeur.

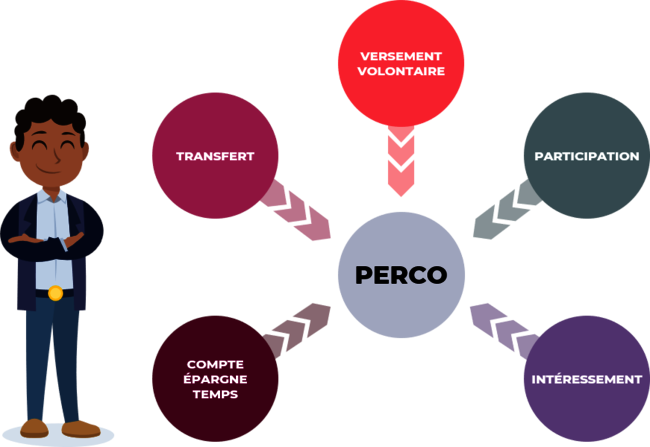

Alimenter son PERCO ?

Votre PERCO peut être alimenté par :

vos versements volontaires ;

votre prime de participation ;

votre prime d'intéressement ;

l'abondement (versement complémentaire facultatif de l'entreprise) voire, sous certaines conditions, des versements unilatéraux de l'entreprise ;

des droits issus de votre Compte Epargne Temps (CET) si le dispositif instituant le CET le permet ou de jours de repos non pris ;

des sommes issues du transfert d'autres plans d'épargne salariale et retraite (sauf PERECO4).

Et ensuite ?

Votre épargne est placée sur des Fonds Communs de Placement d’Entreprise (FCPE) ou d’autres titres éligibles, soit en gestion pilotée (par défaut) qui répartit automatiquement vos investissements sur différentes classes d’actifs et arbitre automatiquement vers des supports moins risqués à l’approche de votre projet, soit en gestion libre.

Ces sommes bénéficient alors d'une exonération de charges sociales et fiscales et d'impôts sur les plus-values, hors prélèvements sociaux.

![]()

Quand disposer de cette épargne ?

Les sommes versées dans le PERCO ne sont disponibles que dans les cas suivants :

|

|

A l’échéance du plan, vous avez le choix d’obtenir la délivrance de vos droits inscrits sur le plan sous la forme :

D’une rente viagère

Ou d’un capital,

Ou d’un capital et d’une rente

![]()

Flexible

Le PERCO vous offre toute une panoplie d’options pour rendre votre épargne plus simple à gérer :

Le transfert de votre PERCO actuel vers un PERECO

Le transfert d’un PEE actuel vers votre PERCO.

La modification de votre choix de placement via l'arbitrage, selon les conditions fixées par le règlement du plan.

![]()

Quels sont les avantages fiscaux et sociaux ?

L'abondement est exonéré d'impôt sur le revenu et uniquement soumise à la CSG et à la CRDS2.

Les primes de participation et d'intéressement sont exonérées d'impôt sur le revenu et uniquement soumise à la CSG et à la CRDS2.

Les droits issus du CET ou jours de congés non pris sont exonérés d'impôt sur le revenu et uniquement soumise à la CSG et à la CRDS2.

Les éventuelles plus-values de votre épargne sont exonérées d'impôt sur les plus-values mobilières, hors prélèvement sociaux5.

|

| Versements volontaires | Versements issus de l'épargne salariale et l'épargne temps(nets de CSG/CRDS)

|

|

| ||

Fiscalité à l’entrée | Pas de fiscalité | Exonération d’impôt sur le revenu, soumis à la CSG/CRDS de 9,7% | |

Déblocage anticipé | Part des versements :

Part des plus-values :

| Part des versements :

Part des plus-values :

| |

Age légal de départ à la retraite | Pour une sortie | Part des versements :

Part des plus-values :

| Part des versements :

Part des plus-values :

|

Pour une sortie |

|

| |

Les taux sont au 01/01/2024.

Quelle affectation pour vos capitaux ?

Votre entreprise vous propose plusieurs supports de placement qui couvrent différents objectifs et niveaux de risque.

Vous trouverez ces supports de placement (ainsi que la documentation qui leur est relative) dans le(s) règlement(s) de plan(s) d’épargne salariale ou retraite concerné(s) de votre entreprise.

ZOOM SUR LE TYPE DE GESTIONLa gestion pilotée est une solution clé en main qui réalise des arbitrages automatiques de votre épargne en adaptant progressivement la répartition des placements à l’approche de votre date de retraite prévisionnelle. En gestion libre, vous choisissez seul(e) la manière dont vous allez répartir votre épargne. |

(1) L’entreprise prend en charge les frais de tenue de compte de ses salariés Présents et Retraités (selon l’accord PERCO) dans l’année. Ces frais de tenue passent à la charge du salarié dès sa sortie de la société. (2) Taux de 9,7% dont 6,8% de CSG déductible au 01/01/2024.

(3) Dès lors que l'entreprise aura employé au moins un salarié en moyenne sur les douze mois de l'année civile précédente et qu'elle n'aura pas dépassé le seuil de 250 salariés pendant plus de 5 années civiles consécutives.

(4) PERECO : Plan d’Epargne Retraite d'Entreprise Collectif

(5) Taux de 17,2% au 01/01/2024.

(6) Les rentes viagères à titre onéreux (RVTO) sont soumises à l’impôt sur le revenu au barème progressif selon l'âge de l’épargnant au moment du 1er versement de la rente. À la date du 1er versement, la fraction imposable est, par exemple, de 30% si l’épargnant à plus de 69 ans.

(7) Fraction déterminée selon le barème des rentes viagères à titre onéreux (fraction imposable égale à 70% avant 50 ans, 50% entre 50 et 59 ans, 40% entre 60 et 69 ans et 30% après 69 ans).