Les passerelles épargne temps vers le PEE, le PERCO et le PERECO

Ces passerelles vous permettent de transformer des droits inscrits sur un Compte Épargne Temps (CET) ou, à défaut de CET, des jours de repos non pris, dans la limite de 10 jours par an, en argent pour épargner pour votre retraite ! |

Les avantages de ces passerelles

Augmenter son épargne

Elles permettent de convertir du temps en somme d’argent alimentant vos dispositifs d’épargne salariale ou retraite sans avoir à effectuer d’apport personnel. |

Une fiscalité avantageuse

Les versements effectués sur ces dispositifs d'épargne salariale ou retraite bénéficient d'avantages fiscaux et sociaux. |

L'aide de l'entreprise

qui, a minima, prend en charge vos frais de tenue de compte1 et qui peut, selon les accords de votre entreprise, également assortir vos versements d'un abondement. |

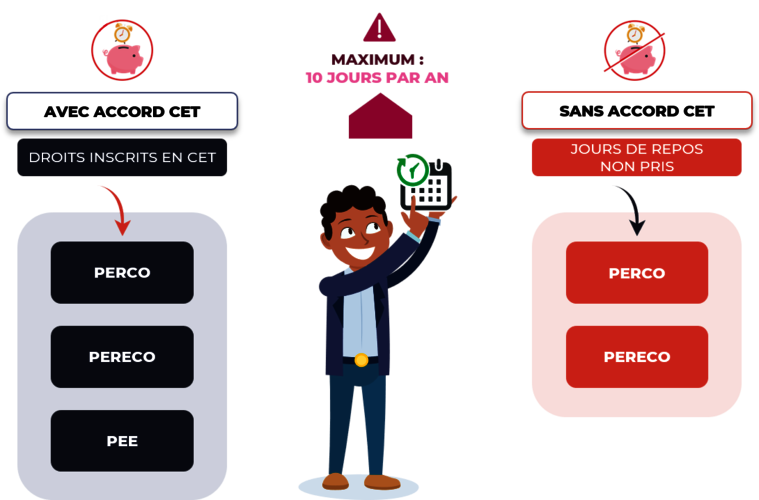

Affecter vos droits inscrits en CET ou vos jours de repos non pris vers vos dispositifs d'épargne salariale ou retraite

2 situations possibles au sein de votre entreprise

Quelle que soit la situation, afin de profiter de la fiscalité privilégiée, l’affectation est limitée à 10 jours par an.

Une fiscalité privilégiée

Le transfert de droits inscrits en CET ou de jours de repos non pris dans votre PERCO ou votre PERECO vous permet de bénéficier d’une exonération :

- d’impôts sur le revenu

- de cotisations salariales de sécurité sociale (assurance maladie, maternité, invalidité, décès, vieillesse) hors CGS/CRDS 4 dans la limite de 10 jours par an

S’agissant des droits en CET correspondant à un abondement en temps ou en argent de l’employeur, ils sont assimilés à un abondement vers un PERCO ou un PERECO et , elles bénéficient ainsi d’une exonération :

- d’impôts sur le revenu

- des cotisations salariales de sécurité sociale hors CGS/CRDS 4

Les droits inscrits en CET transférés vers un PEE sont soumis aux cotisations salariales de sécurité sociale et à l'impôt sur le revenu . |

Et concrètement ?

Exemple donné à titre indicatifSur la base d’une estimation d’un transfert valorisé à 1000€ bruts de droits inscrits en CET ou de jours de repos non pris | |||||

Versement des jours de congés non pris sur un PERECO | Paiement direct des jours de congés non pris | ||||

| Cotisations salariales5 | 107 € | 180 € | |||

| Prélèvement CSG/CRDS4 | 95 € | 95 € | |||

| Impôt sur le revenu6 | exonéré | 80 € | |||

| Montant net | 798 € | 645 € | |||

Chiffres donnés à titre purement indicatif

Ils sont très variables d'une situation à une autre, d'une entreprise à l'autre

Les hypothèses retenues dans notre exemple

Jeune cadre ayant un salaire qui dépasse le plafond du PASS (> 40 000€), avec des charges au-delà de la tranche A

Quand transférer ?

Vous pouvez transférer vos droits inscrits en CET ou jours de repos non pris toute l’année, sauf accord spécifique de votre entreprise, dans la limite de 10 jours par an.

(1) L’entreprise prend en charge les frais de tenue de compte de ses salariés Présents et Retraités (selon l’accord PEE) dans l’année. Ces frais de tenue passent à la charge du salarié dès sa sortie de la société.

(2) Pour les droits CET issus des congés payés, seuls les congés payés qui excèdent la 5ème semaine peuvent être utilisés pour ces passerelles.

(3) Les jours qui peuvent être concernés par ce transfert sont :

- Les Congés Payés (CP) pour ce qui excède la durée de 24 jours ouvrables (L. 3334-8 du code du travail)

- Les jours de RTT

- Les droits à repos sous forme de jours (pour les cadres qui sont au forfait jours)

- Les congés supplémentaires pour fractionnement

- Et les congés conventionnels

(4) Au 01/01/2024, la CSG/CRDS est de 9,7%, dont 6,8% de CSG déductible, se calcule sur la base de 98,25% du montant

(5) Les cotisations à la charge des salariés qui sont normalement aux alentours de 18% sont exonérées d'une partie des cotisations de sécurité sociale estimée à 7,3%, soit un taux indicatif de 10.7%.

(6) Taux d’impôt sur le revenu de 11%. Calcul effectué en ne prenant pas en compte l’abattement forfaitaire pour frais professionnels de 10% et la CSG déductible.