Le Plan d'Epargne Entreprise - PEE

![]()

Qui peut en bénéficier ?

- Tous les salariés de l'entreprise ou du groupe. Une condition d'ancienneté qui ne peut excéder trois mois peut être requise.

- Les chefs d'entreprises et mandataires sociaux dès lors qu'ils emploient de 1 à 249 salariés3.

- Les retraités et pré-retraités peuvent continuer à effectuer des versements dans un PEE après leur départ de l'entreprise à condition de ne pas avoir débloqué l'intégralité de leur épargne au moment de la rupture de leur contrat de travail

![]()

Comment ça fonctionne ?

Au préalable, votre entreprise établit la liste des bénéficiaires du PEE. Un compte d'épargne salariale individuel est alors ouvert au nom de chaque bénéficiaire.

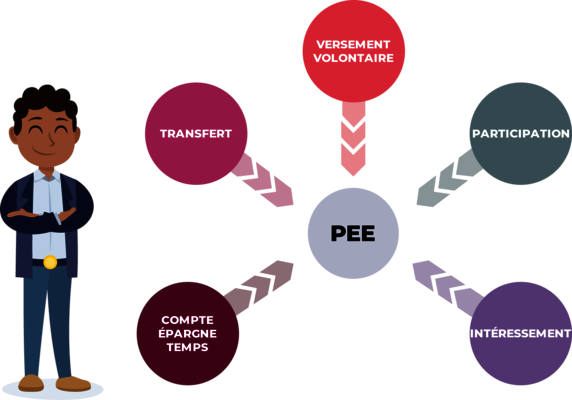

Comment l'alimenter ?

Votre PEE peut être alimenté par :

- vos versements volontaires ;

- votre prime de participation ;

- votre prime d'intéressement ;

- l'abondement (versement complémentaire facultatif de l'entreprise) voire, sous certaines conditions, des versements unilatéraux de l'entreprise ;

- des droits issus de votre Compte Epargne Temps (CET) si le dispositif instituant le CET le permet ;

- des sommes issues du transfert d'autres plans d'épargne salariale et retraite (sauf PERCO et PERECO4).

![]()

Quels sont les avantages fiscaux et sociaux ?

L'abondement est exonéré d'impôt sur le revenu et uniquement soumis à la CSG et à la CRDS2.

Les primes de participation et d'intéressement sont exonérées d'impôt sur le revenu et uniquement soumises à la CSG et à la CRDS2.

Les droits issus du CET sont exonérés d'impôt sur le revenu et uniquement soumis à la CSG et à la CRDS2.

Les éventuelles plus-values et revenus de votre épargne sont exonérées d'impôt sur les plus-values mobilières, hors prélèvement sociaux5.

![]()

Quels plafonds de versements ?

La somme des versements volontaires au cours d'une année civile ne doit pas excéder, tous plans confondus (hors PERECO), 25% de la rémunération brute annuelle perçue par le salarié au cours de l'année du versement.

Pour les salariés dont le contrat de travail est suspendu, qui n'ont perçu aucune rémunération au titre de l'année de versement, le plafond de versements est fixé à 25% du Plafond Annuel de la Sécurité Sociale (PASS) soit 11 592€ en 2024.

En principe, vous pouvez modifier la répartition de vos avoirs à tout moment pour optimiser votre épargne et sans rallonger la durée de blocage, c'est ce qu'on appelle l'arbitrage. Toutefois, le règlement de votre PEE peut prévoir des restrictions à cette faculté de modifier le choix de placement initial. Il convient donc de le consulter au préalable. |

(1) L’entreprise prend en charge les frais de tenue de compte de ses salariés Présents et Retraités (selon l’accord PEE) dans l’année. Ces frais de tenue passent à la charge du salarié dès sa sortie de la société.

(2)Taux de 9,7% dont 6,8% de CSG déductible au 01/01/2024, contributions précomptées par votre employeur.

(3)Dès lors que l'entreprise aura employé au moins un salarié en moyenne sur les douze mois de l'année civile précédente et qu'elle n'aura pas dépassé le seuil de 250 salariés pendant plus de 5 années civiles consécutives

(4)PERCO : Plan Epargne pour la Retraite Collectif; PERECO : Plan d’Epargne Retraite d'Entreprise COllectif

(5)Taux de 17,2% au 01/01/2024.