L'épargne salariale et retraite en détail

L'Epargne Salariale et Retraite, une solution souple qui vous permet de préparer vos projets ou de vous constituer une épargne de précaution. |

Découvrez les avantages de l'épargne salariale et retraite

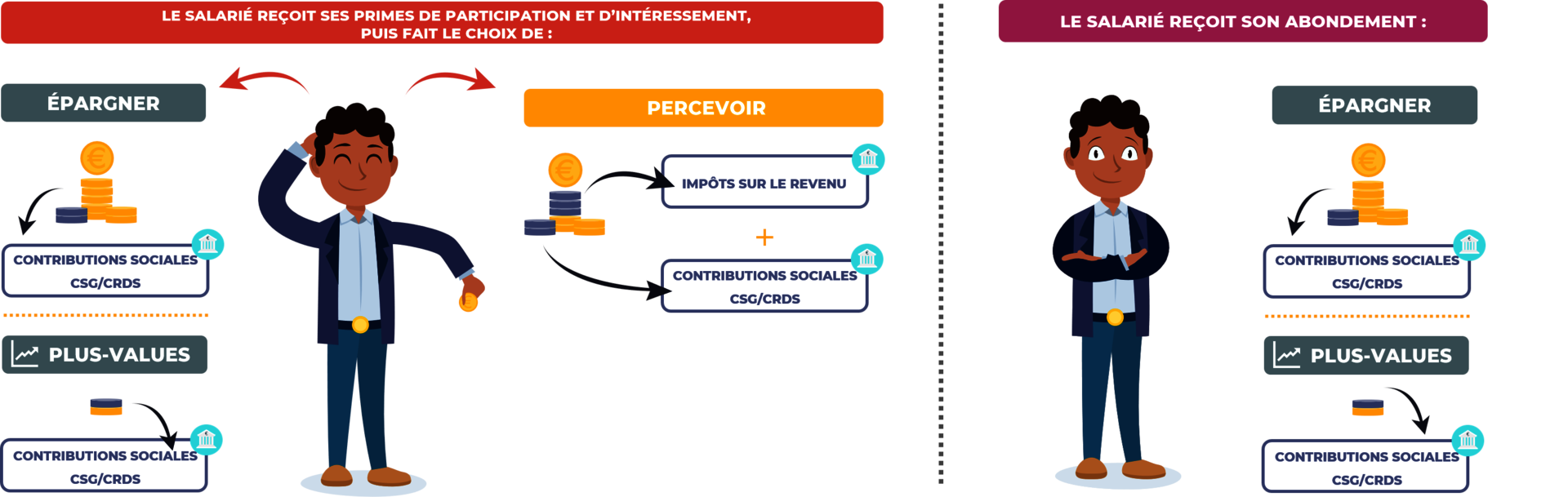

Votre entreprise a mis en place un accord de participation et/ou d’intéressement?Vous avez alors le choix entre percevoir votre (vos) prime(s) d'intéressement et/ou de participation ou l'(les) investir dans un plan d’épargne salariale ou retraite (PEE1, PERCO2 ou PERECO3) s'il a été mis en place au sein de votre entreprise. Si vous décidez de placer lesdites primes dans un plan d'épargne salariale ou retraite (PEE, PERCO ou PERECO), elles seront indisponibles pendant la durée prévue par le plan. En contrepartie, les primes investies seront exonérées d’impôt sur le revenu (hors CSG et CRDS4), de même que les éventuelles plus-values réalisées (hors prélèvements sociaux5). Elles peuvent également faire l'objet d'un abondement par votre employeur. |

Une épargne |

L'aide |

Une fiscalité |

Une épargne flexible

Les sommes versées par votre employeur au titre de l’intéressement ou de la participation peuvent être placées dans le plan d'épargne salariale ou retraite mis en place par votre entreprise.

Le type de plan proposé par votre entreprise et qui dépend de l'objectif poursuivi, vous offre la possibilité de vous constituer un portefeuille de titres financiers, avec l'aide de votre entreprise, en investissant dans des fonds d'épargne salariale7 en fonction de votre profil d'investisseur et de votre horizon de placement.

PEEpour une épargne à court et moyen terme. |

PERCO/PERECOpour se constituer un revenu complémentaire pendant la retraite. |

Et parce que nous n'avons pas tous le même profil d'épargnant et les mêmes projets, vous pouvez choisir d'investir parmi les différents fonds d'épargne salariale retenus par votre entreprise, c'est la gestion libre. En gestion pilotée, vos investissements sont répartis sur différentes classes d’actifs et arbitrés automatiquement vers des supports moins risqués à l’approche de votre date de retraite prévisionnelle. Vous pouvez également par la suite modifier votre choix de placement via l'arbitrage ou procéder à un transfert de votre épargne vers un autre dispositif, selon les options autorisées par la réglementation applicable et par le règlement du plan concerné. Il existe, en outre, des cas de déblocage anticipé, vous permettant dans certains cas, prévus par la réglementation, de débloquer par anticipation tout ou partie de votre épargne. |

L'aide de l'entreprise

Votre entreprise est tenue de prendre en charge les frais de tenue de compte inhérents au plan lorsque vous êtes salarié.

Elle peut, de surcroît, décider d’abonder vos versements en complétant votre effort d’épargne.

Il peut donc être opportun de réfléchir à épargner dans le(s) plan(s) d'épargne salariale ou retraite mis en place par votre entreprise.

Cette participation financière de votre employeur peut notamment compléter vos primes de participation et d'intéressement ainsi que vos versements volontaires affectés au dispositif d'épargne choisi.

L'abondement perçu est exonérée d'impôt sur le revenu et uniquement soumise à la CSG et à la CRDS4.

Pour connaître le(s) plafond(s) maximum d'abondement applicable(s), vous pouvez vous référer aux modalités d’abondement en place dans votre entreprise, mentionnées dans le règlement du plan concerné.

Les jours transférés d’un Compte Epargne Temps(CET) sur un PERCO ou un PERECO peuvent également être complétés par un éventuel abondement de l’entreprise, dans le cas où ils n’ont pas fait l’objet d’un abondement préalable, en temps ou en argent, dans le cadre du CET. |

Une fiscalité privilégiée

Avec les plans d’épargne salariale et retraite (PEE, PERECO, PERCO), vous disposez d'outils complémentaires pour épargner dans un cadre fiscal et social privilégié.

Les sommes épargnées au titre de la participation, l'intéressement et l'abondement versé par votre entreprise dans un PEE, un PERCO ou un PERECO, sont exonérées d’impôt sur le revenu (hors CSG et CRDS4), de même que les éventuelles plus-values (hors prélèvements sociaux5).

Les jours transférés d’un Compte Epargne Temps (CET) sur un PERCO ou sur un PERECO, sont exonérés d’impôt sur le revenu et des cotisations sociales8 (Assurance maladie, Maternité, Invalidité, Décès : 0,75% ; Vieillesse : 6,65 %).

Et pour continuer

Consultez les 12 principes pour épargner et investir dans les placements de moyen et long terme, guide produit par l'Association Française de la Gestion financière (AFG).

(1)Plan d'Epargne Entreprise

(2)Plan d'Epargne pour la Retraite Collectif

(3)Plan d'Epargne Retraite d'Entreprise Collectif

(4)Taux de 9,7% dont 6,8% de CSG déductible au 01/01/2024, contributions précomptées par votre employeur.

(5)Taux de 17,2% au 01/01/2024.

(6)Selon la réglementation applicable et les dispositions prévues par le règlement du plan d'épargne salariale où retraite concerné.

(7)Des Fonds Communs de Placement d'Entreprise ou "FCPE".

(8)Dans la limite de 10 jours par an (ou, à défaut d’un CET, de maximum 10 jours par an de congés non pris, au-delà de la 5ème semaine s'agissant de jours de congés payés)