La loi PACTE en synthèse

C’est avec les entreprises que nous réussirons la transformation économique du pays, mais aussi en réconciliant les Français avec l’entreprise, en répartissant de manière plus juste les fruits de la croissance. C’est pourquoi le PACTE s’adresse aux salariés comme aux entrepreneurs. L’ambition du PACTE est donc claire : faire grandir nos entreprises et mieux partager la valeur.

Vous avez peut-être entendu parler de la Loi PACTE, la Loi Plan d'Actions pour la Croissance et la Transformation des Entreprises ?

Cette Loi PACTE poursuit 2 objectifs :

- Accompagner les entreprises en levant les obstacles à leur croissance, de leur création à leur transmission, en passant par leur financement.

- Associer davantage les salariés aux résultats de l’entreprise en favorisant le partage de valeur.

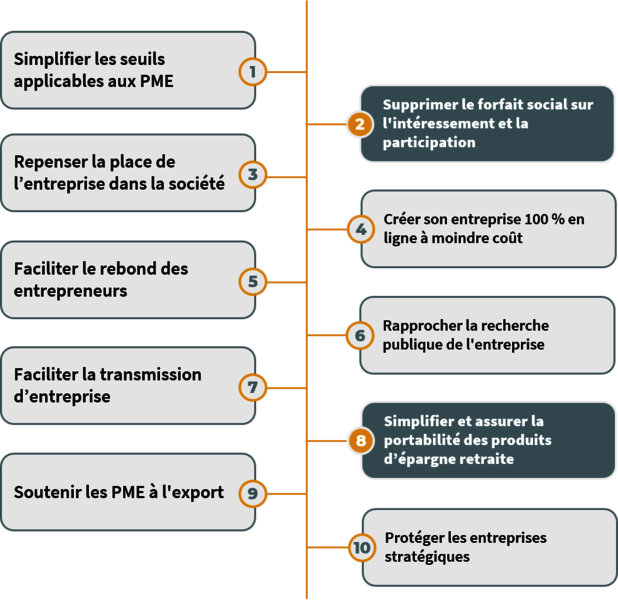

Parmi les 74 articles de cette loi, dix articles résument cette ambition d'aider les entreprises à être plus libérées, mieux financées, plus innovantes et plus justes.

#PACTE

en 10 mesures

dont 2 concernant l'épargne retraite

Et pour l'épargne retraite de vos salariés?

Une réforme en 5 points et un schéma

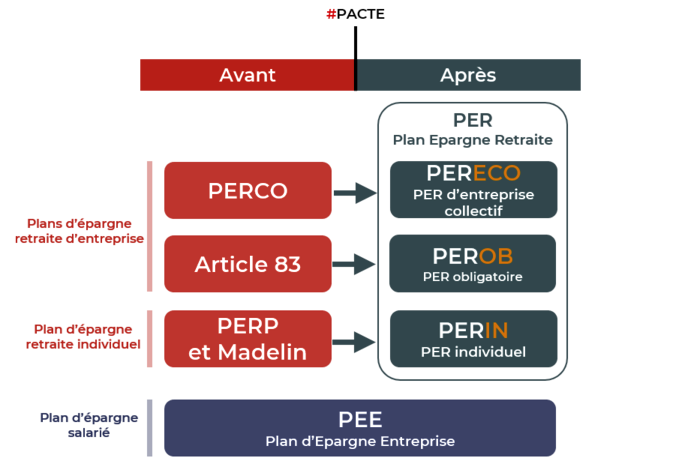

Une des ambitions de la loi PACTE est de redessiner le paysage de l'épargne retraite pour la simplifier et renforcer son attractivité.

L'enjeu est clair : simplifier et homogénéiser tous les produits d‘épargne retraite existants individuels et collectifs, tout en finançant l'économie et en offrant de meilleures perspectives de rendement aux épargnants.

Nous décryptons pour vous les 5 points majeurs de la réforme de l'épargne retraite.

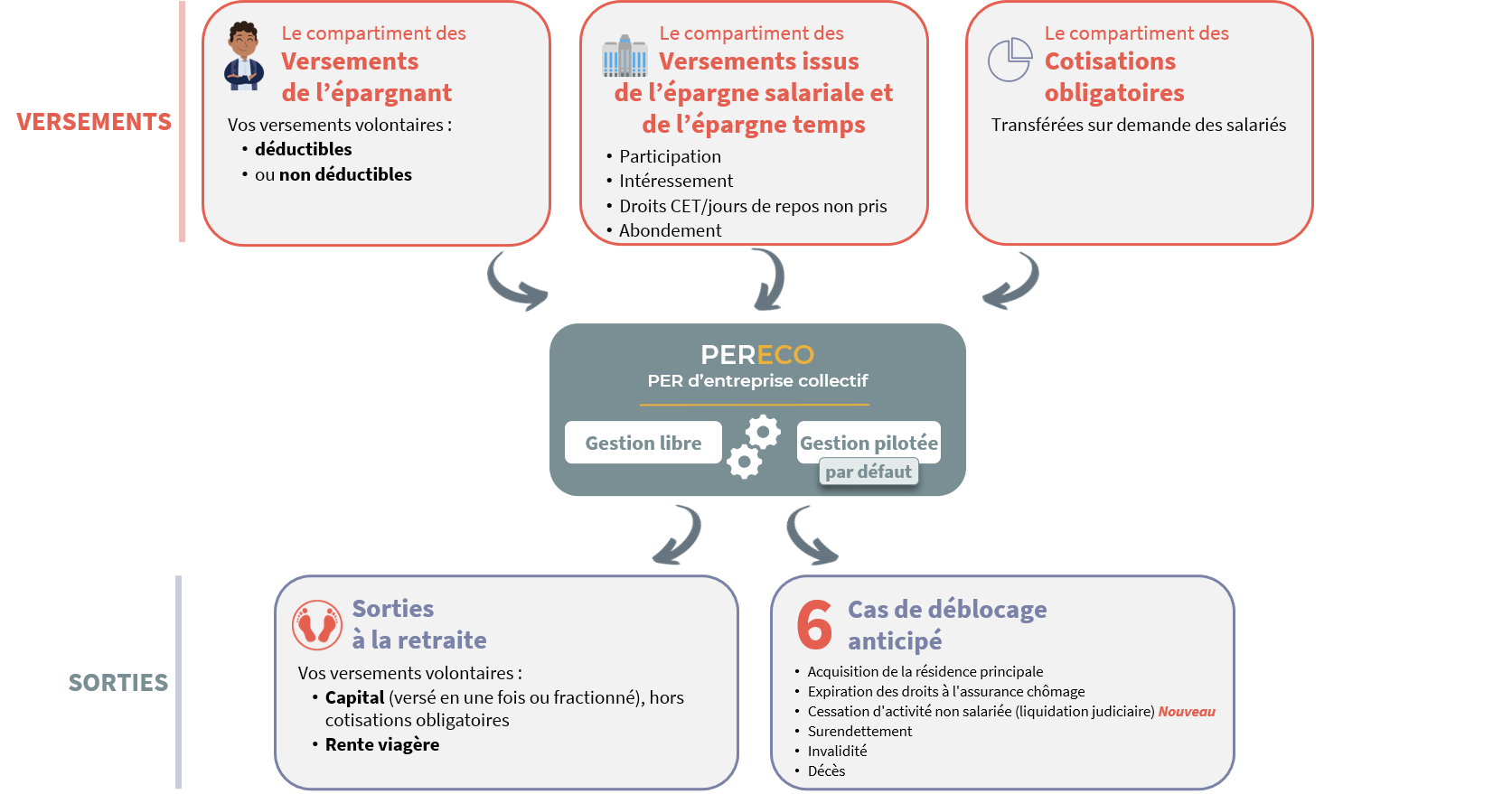

| Une plus grande liberté dans l’utilisation de l’épargneAu moment du départ en retraite, l'épargnant aura le choix dans l'utilisation des sommes issues des versements volontaires en épargne retraite et celles issues de l'épargne salariale :

La sortie des sommes issues des versements obligatoires sur les plans d'épargne retraite demeure uniquement en rente. Les conditions de sortie anticipée sont également harmonisées : au-delà des 5 cas de déblocage liés à des accidents de la vie, le retrait de l’épargne volontaire et salariale sera possible pour l’achat de la résidence principale. |

| Une portabilité de tous les produits d’épargne retraiteL’épargne sera transférable d’un produit à l’autre pour mieux s'adapter au parcours professionnel des épargnants : changement d'employeur, changement de métier ou en période de chômage. Pour l'entreprise, il sera plus facile de faire jouer la concurrence entre les prestataires. Cette portabilité est associée à un encadrement des frais de transfert :

|

| Des règles de fonctionnement communes à tous les produitsL'épargnant pourra développer une épargne retraite à titre individuel et/ou dans un cadre professionnel avec les mêmes règles de sortie, de transfert et de fiscalité. |

| Une épargne mieux investie, qui améliore le rendement et finance les entreprisesEn optimisant la gestion de l'épargne en généralisant la gestion pilotée, une solution clé en main dédiée à l'épargne retraite qui optimise l'épargne pour offrir :

|

| Une fiscalité harmonisée et attractiveLes épargnants peuvent déduire de leur assiette de l’impôt sur le revenu leurs versements volontaires sur l’ensemble des produits d’épargne retraite. Les entreprises bénéficient des baisses de forfait social :

Ces baisses permettront d’augmenter le taux d’accès à l’épargne salariale pour les employés d’entreprises de moins de 50 salariés notamment. |

Focus sur le PERECO

PERECO pour Plan d'Epargne Retraite d'Entreprise COllectif, ce nouveau plan d'épargne retraite créée par la Loi Pacte succède à l'actuel PERCO. Il donne droit à des avantages fiscaux et les droits sont transférables vers les autres plans PER issus de la Loi PACTE.

L’échéance du plan est l’âge de la retraite avec des cas de déblocage anticipé.

A l'image de tous les plans PER, il se décompose en 3 compartiments distincts selon l'origine du versement :

- les versements volontaires de l'épargnant (déductibles ou non de l'impôt sur le revenu) ;

- les versements d'épargne salariale : participation, intéressement, droits CET/jours de repos non pris et abondement ;

- et par transfert sur demande, des versements obligatoires (cotisations employeur/salarié).

Quelles différences avec le PERCO ?

| Thème | PERCO | PERECO |

| Déblocage anticipé | 6 cas de déblocage anticipé | Disparition du cas de déblocage catastrophe naturelle Un nouveau cas : cessation d’activité non salariée |

| Transfert | Transfert possible uniquement quand on a quitté l'entreprise | Transfert possible 1 fois tous les 3 ans vers un autre PER (si présent dans l’entreprise) et à tout moment quand on a quitté l’entreprise Suppression de la possibilité de transférer les avoirs du PEE -> PERECO Les frais de transfert sont plafonnés à 1% des avoirs et gratuits au-delà de 5 ans (date ouverture) |

| Rétractation de la participation | Impossible | Droit de rétractation possible dans un délai de 1 mois en cas d’affectation par défaut (remboursement sur la valeur de part le jour du rachat) |

| Obligation conseil / informations | Information 5 ans avant l’âge de la retraite sur les possibilités de sortie (rente/capital) Relevé de compte annuel uniformisé pour les PER, mise à disposition de la liste des actifs du PER avec les performances et une transparence sur les frais | |

| Plafond de versements individuels | Limité au ¼ de la rémunération annuelle (dont PEE) | Pas de limite (la seule limite qui s’applique est celle de la déductibilité fiscale) |

| Type de contrat / supports de placement | Géré en compte titres et en FCPE | Un PERECO peut être géré en compte titre ou être assurantiel (fonds euros) Un plus large choix d’actifs possible |

| Rôle du Teneur de comptes | Devient le « gestionnaire » du plan avec un rôle central dans le dispositif PERECO |

Vous avez des questions ?

Un plan d’épargne retraite d’entreprise permet d’aider les salariés à se constituer un complément de revenus dans la perspective de leur départ en retraite. Les versements dans des plans d’épargne retraite bénéficient de régimes fiscaux et sociaux avantageux.

Deux formes de plans d’épargne retraite existent :

- des plans à adhésion facultative, ouverts à tous les salariés et mis en place par négociation collective (actuels PERCO). Ces plans peuvent recevoir des versements volontaires des salariés, de l’épargne salariale (intéressement, participation, abondements de l’entreprise) et des jours de compte-épargne-temps

- des plans à adhésion obligatoire, ouverts à tous les salariés ou réservés à certaines catégories de salariés (actuels article 83). Ces plans peuvent recevoir des versements volontaires, des versements obligatoires des salariés ou de l’entreprise, des jours de compte-épargne-temps et, sous certaines conditions, l’intéressement et la participation.

Ces plans d’entreprises pourront recevoir également l’épargne transférée par les salariés en provenance d’un autre plan d’épargne retraite.

Ces deux types de plans peuvent être regroupés en un seul plan d’épargne retraite, par négociation collective. Il est également possible de prévoir un plan interentreprises.

L’entreprise pourra bénéficier d’un forfait social réduit à 16%, au lieu de 20%, sur les nouveaux contrats succédant à l’article 83. Elle pourra également choisir de regrouper les différents plans d’épargne retraite (par exemple PERCO et article 83) en un seul plan. Le forfait social a été supprimé pour les sommes versées au titre de l’intéressement, de la participation et de l’abondement pour les entreprises de moins de 50 salariés ; au titre de l’intéressement uniquement, pour les entreprises de 50 à 250 salariés. L’entreprise bénéficiera en outre d’une offre plus vaste de produits et d’une capacité accrue de mise en concurrence des prestataires.

Pour les salariés, sur le produit collectif, la bascule sur un nouveau produit PACTE permettra d’effectuer des versements déductibles de l’impôt sur le revenu. Les salariés bénéficieront également d’un conseil avant leur départ en retraite et leur épargne sera plus facilement transférable en cas de changement d’entreprise.

Les produits d’épargne retraite actuels ne sont pas automatiquement transformés, mais l’ordonnance prévoit des modalités de transformation simplifiée.

Si le PERCO est déjà conforme à la loi PACTE en matière de gestion financière (gestion pilotée par défaut et proposition d’un fonds solidaire), la transformation peut être effectuée après une consultation du comité social et économique de l’entreprise, dès lors que les signataires du plan d’origine ne s’y opposent pas. Dans le cas contraire, le PERCO peut être modifié par un avenant au règlement du plan.

Pour la transformation des PERCO interentreprises (PERCO-I), le délai de transformation est réduit lorsque la modification du plan intervient dès 2019.

Les contrats à adhésion obligatoire (article 83) peuvent être modifiés dans les conditions de droit commun de modification d’un contrat d’assurance de groupe, après accord entre l’entreprise et l’organisme d’assurance.

Pour les produits collectifs succédant au PERCO, deux possibilités sont offertes :

- soit l’épargne est investie en fonds communs de placement d’entreprise (FCPE) disposant d’un conseil de surveillance paritaire,

- soit un comité de surveillance paritaire sera chargé de veiller à la bonne gestion du plan. Ce comité est composé de représentants de l’entreprise et, pour moitié au moins, de représentants du personnel.

Pour les produits à adhésion obligatoire succédant à l’article 83, la mise en place d’une gouvernance n’est obligatoire que si le plan reçoit l’intéressement et la participation. Le cas échéant, la gouvernance fonctionne selon les deux possibilités alternatives ouvertes aux produits collectifs (paragraphe précédent).